Definicja bonu w ujęciu prawnym

Zaczynając rozważania na temat Voucherów, należy najpierw odpowiedzieć na pytania: czym są karty podarunkowe oraz jakie wyróżniamy rodzaje tych form płatności?

Co do zasady, przez bon identyfikujemy instrument, który nakłada na nas obowiązek jego przyjęcia jako wynagrodzenie lub część wynagrodzenia za dostawę towarów lub świadczenia usług.

Na rynku możemy wyróżnić dwa rodzaje bonów:

1. bon jednego przeznaczenia – rozumie się przez to bon, w przypadku którego miejsce dostawy towarów lub świadczenia usług, których bon dotyczy oraz kwota należnego podatku, podatku od wartości dodanej lub podatku o podobnym charakterze z tytułu dostawy tych towarów lub świadczenia tych usług są znane w chwili emisji tego bonu.

Przykład:

Pan Arkadiusz prowadzi salon fryzjerki. Postanowił wyemitować bony na usługę fryzjerską wartą 200 zł. Oznacza to, że Pan Arkadiusz posiada bon jednego przeznaczenia, ponieważ wiadomo w dniu emisji karty podarunkowej, jaka jest wartość podatku należnego oraz wartość podatku dochodowego od wykonanej usługi.

2. bon różnego przeznaczenia – rozumie się przez to bon, który jest inny niż opisany powyżej. Jeśli posiadamy bon wyemitowany na usługi lub towary opodatkowane różnymi stawkami podatku VAT oznacza to, że mamy styczność z bonem różnego przeznaczenia.

Przykład:

Pani Zofia posiada sklep z okularami. W swoim asortymencie posiada ogromny wybór okularów przeciwsłonecznych, niebędących wyrobami medycznymi, usługę stworzenia okularów korekcyjnych z oprawek powierzonych oraz własnej produkcji okulary korekcyjne. Pani Zosia postanowiła wyemitować kartę podarunkową, którą będzie można wykorzystać na wszystkie możliwe usługi i towary występujące w jej sklepie. Pani Zosia będzie posiadała bon różnego przeznaczenia, ponieważ w dniu emisji nie zna wartości podatku należnego podatku od wartości dodanej, ponieważ nie może przewidzieć na co zostanie wykorzystana karta podarunkowa.

Podatek VAT przy Voucherach

Co do zasady, podatkiem VAT objęte jest odpłatne świadczenie usług lub odpłatna dostawa towarów. Dostawa towarów występuje w sytuacji, gdy następuje przeniesienie prawa do rozporządzania towarami jak właściciel. Świadczeniem usług natomiast jest to każde świadczenie niemieszczące się w kanonie dostawy towarów, które potencjalnie może przynieść korzyść konsumentowi.

W przypadku bonów jednego przeznaczenia, moment dostawy jest określany w momencie przekazania bonu do realizacji, tj. data otrzymania przez konsumenta możliwości wykorzystania bonu. W takiej sytuacji powinniśmy naliczyć podatek VAT już w momencie wydania bonu do dyspozycji konsumenta.

Inaczej natomiast jest w przypadku bonów różnego przeznaczenia. Ustawa jasno wskazuje, że dostawa towarów lub świadczenie usług następuje w momencie faktycznej realizacji sprzedaży. W sytuacji braku wykorzystania bonu różnego przeznaczenia, nie występuje dostawa towarów lub świadczenie usług, co oznacza, że nie powstaje obowiązek naliczenia podatku VAT.

Należy pamiętać, że kwota podatku VAT powinna być liczona od wartości sprzedanych towarów lub usług, a nie od wartości bonu.

Obowiązki na gruncie podatku dochodowego

Przychód podatkowy winien być rozpoznany w momencie wykonania usługi lub dostawy towarów. Należy pamiętać, że karta podarunkowa z definicji jest instrumentem finansowym który nakłada na nas obowiązek przyjęcia wynagrodzenia w takiej formie, zatem wpływ na rachunek bankowy należy traktować, jako zarachowane należności na poczet dostaw towarów lub usług, których wykonanie nastąpi w następnych okresach rozliczeniowych.

Wyjątkiem stanowi sytuacja, w której data wystawienia bonu towarowego jest równoznaczna z wystawieniem faktury na dany towar lub usługę. Należy wtedy zgodnie z ustawą rozpoznać przychód w dniu wystawienia faktury albo stosować faktury zaliczkowe i zasady związane z nimi.

Reasumując, nie zalicza się jako przychód pobranych wpłat lub zarachowanych należności na poczet dostaw towarów i usług, które zostaną wykonane w następnych okresach sprawozdawczych. Natomiast w sytuacji, gdy w oznaczonym terminie klient nie zrealizuje vouchera, przedsiębiorca ma obowiązek rozpoznania przychodu w wysokości niewykorzystanej przez klienta, na ostatni dzień okresu rozliczeniowego.

Oznacza to, że jeśli klient nie wykorzysta vouchera lub wykorzysta w części, to kwotę niezrealizowanego vouchera należy rozliczyć na ostatni dzień okresu rozliczeniowego.

Karty podarunkowe w ujęciu księgowym

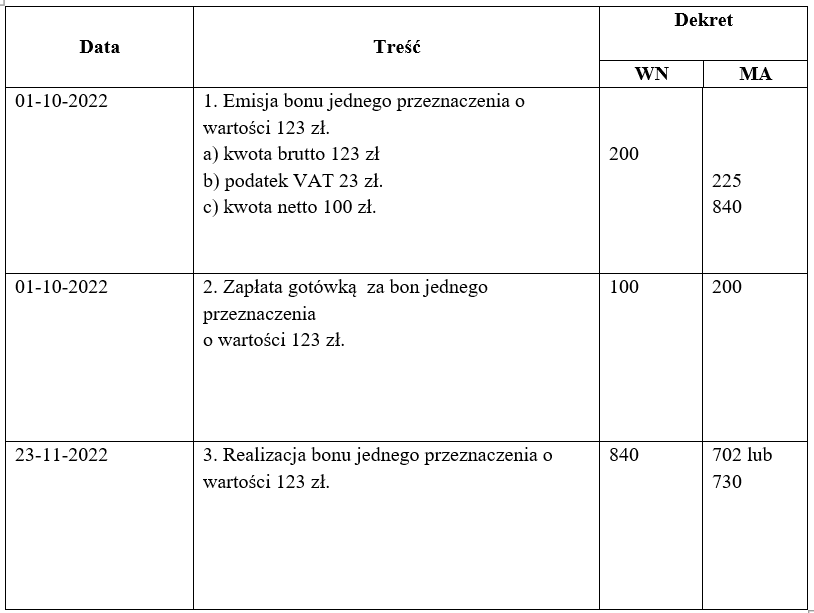

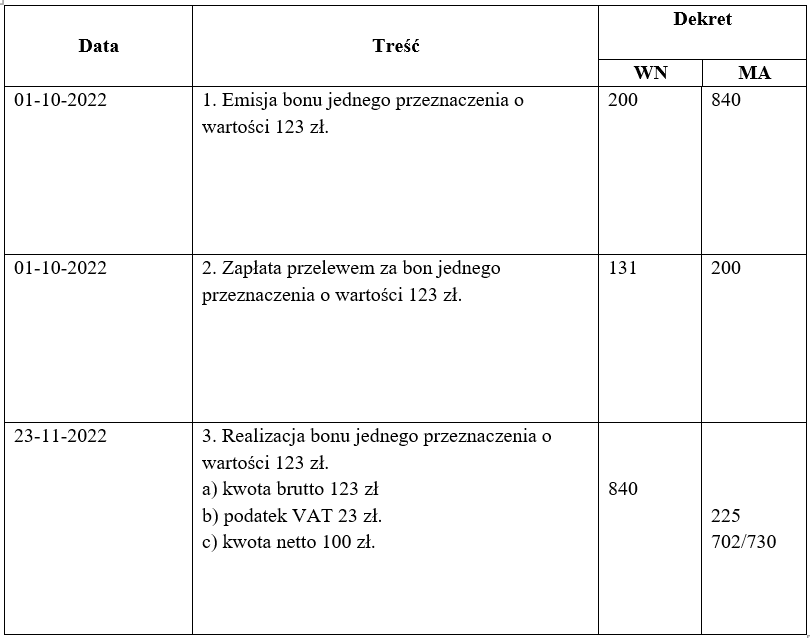

Ustawa o rachunkowości z art. 41 ust. 1 jasno określa, że kierując się zasadą współmierności należyte jest rozliczyć wydane bony jako rozliczenie międzyokresowe przychodów. Pozwala to ująć w księgach emisję bonu w sposób bardzo prosty. Poniżej zaprezentowano przykład ujęcia 2 rodzajów bonów w księgach rachunkowych jednostki.

Wnioski, czyli na co zwrócić szczególną uwagę?

Bony towarowe są dobrą metodą promocji naszej firmy. Emitowanie kart podarunkowych pozwala nam na rozszerzenie grona klientów poprzez zwiększenie form płatności za nasze usługi i towary. Jest to coraz częściej spotykany sposób zapłaty, stosowany przez coraz więcej firm, co pokazuję, że mechanizm voucherów jest aprobowany przez rynek. Warte uwagi są jednak bony różnego przeznaczenia, które często są lepszym wyborem pod względem płynności finansowej, ponieważ sprawiają, że nasz przepływ środków pieniężnych w działalności gospodarczej jest korzystniejszy.

Przed wprowadzeniem bonów do własnej działalności, dobrym zwyczajem jest ustanowienie regulaminu, który określałby korzystanie z voucherów, ogólne warunki wydania kart podarunkowych, czy też sposoby realizacji. W razie problemów z rozliczaniem bonów lub wdrożeniem systemu kart podarunkowych zachęcamy do kontaktu z nasza kancelarią.