Zdajemy sobie sprawę, że masz bardzo mało czasu, ale poświęć nam swoje przysłowiowe pięć minut. Sprawdź i przekonaj się, czy wstępnie spełniasz opisane w tekście warunki i możesz zaoszczędzić duże pieniądze.

Karta podatkowa- lek na wysokie podatki

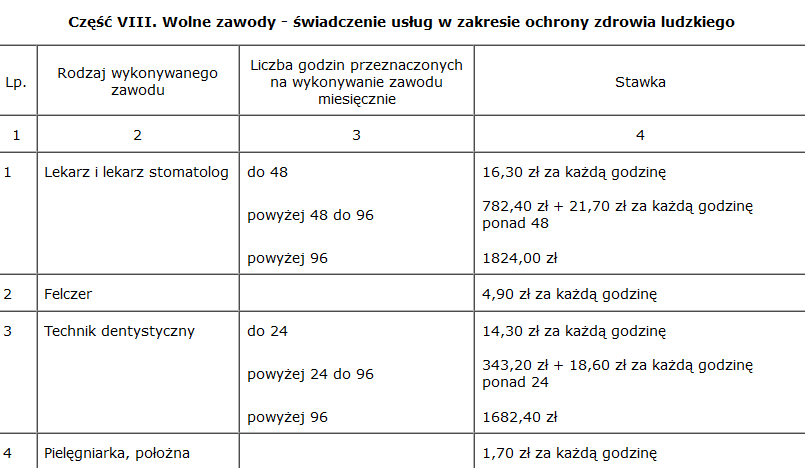

Dnia 1 stycznia 2021 roku wskutek nowelizacji ustawy z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (t.j. Dz. U. z 2020 r. poz. 1905 z późn. zm.) weszły w życie obiecujące zmiany. Dotyczą one opodatkowania przychodu za pomocą najprostszej możliwej formy, jaką jest karta podatkowa. Wprowadzone regulacje są korzystne dla wielu zawodów, w tym między innymi dla lekarzy oraz osób świadczących usługi w zakresie ochrony zdrowia. Pozwalają one obniżyć wysokość miesięcznego podatku dochodowego od osób fizycznych do stałej kwoty 1.824,00 zł. Dzieje się tak w przypadku, gdy lekarz lub lekarz stomatolog wykonuje swoje usługi przez więcej niż 96 godzin miesięcznie.

Kiedy lekarzowi opłaca się karta podatkowa?

W tym celu przeprowadźmy wspólnie uproszczoną analizę opłacalności przedstawionego rozwiązania. Dane do symulacji:

– Dr Jarosław Złoty prowadzi jednoosobową działalność gospodarczą, z której osiąga miesięczny przychód w wysokości 12.000,00 zł, z czego koszty uzyskania przychodu to 2.400,00 zł. Formą opodatkowania przychodu wybraną przez Pana Jarosława jest 19% podatek liniowy. Wysokość dochodu, który podlega opodatkowaniu po odliczeniu kosztów poniesionych przez Pana Jarosława to: 9.600,00 zł (12.000,00 zł – 2.400,00 zł). Z tego powodu wysokość podatku należnego to: 1.824,00 zł (9.600,00 X 19%).

Opłacalność w przypadku Pana Jarosława dobrze obrazuje następujący wzór, gdzie:

a- przychód,

b- koszty uzyskania przychodu

b ⩽ a- 9.600,00 zł

Wynika z tego, że wybór karty podatkowej będzie korzystny, gdy koszty uzyskania przychodu będą niższe lub równe przychodowi pomniejszonemu o kwotę 9.600,00 zł (przy założeniu, że usługi świadczone są w wymiarze większym niż 96 godzin miesięcznie).

Lekarzu, uważaj na pułapki!

Zasadniczym mankamentem wyboru formy opodatkowania przychodu za pomocą karty podatkowej jest brak możliwości uwzględniania kosztów uzyskania przychodu. Z tego powodu należy dokładnie przeanalizować wysokość dotychczasowych kosztów w ramach prowadzonej działalności. Pomoże to przeprowadzić symulację wartości kosztów, które mogą wystąpić w przyszłych latach podatkowych (bardzo istotne z punktu widzenia opłacalności zmiany formy opodatkowania na kartę podatkową).

Czym jest koszt uzyskania przychodu? Art. 22 ust. 1 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (t.j. Dz. U. z 2020 r. poz. 1426 z późn. zm.).:

Kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23.

Ograniczenia, kruczki i problemy?

Tak- ale mamy na to receptę

Zgodnie z art. 23 pkt 8 wcześniej wskazanej ustawy o ryczałcie, z karty podatkowej mogą korzystać podatnicy prowadzący działalność w wolnych zawodach, polegającą na świadczeniu usług w zakresie ochrony zdrowia ludzkiego przez lekarza, lekarza stomatologa, technika dentystycznego, pielęgniarza, położną lub felczera.

„Dlatego pierwszym, nad wyraz oczywistym warunkiem, jaki należy spełnić, jest świadczenie ww. usług, natomiast mniej jasnym kryterium, powodującym liczne rozbieżności interpretacyjne jest prowadzenie działalności w tzw. wolnym zawodzie.

Z pomocą w tym zakresie przychodzi definicja zawarta w art. 4 ust.1 pkt 11 ww. ustawy, zgodnie z którą jest to: pozarolnicza działalność gospodarcza wykonywana osobiście przez lekarzy, lekarzy dentystów, lekarzy weterynarii, techników dentystycznych, felczerów, położne, pielęgniarki, psychologów, fizjoterapeutów, (…) rzeczników patentowych, oraz nauczycieli w zakresie świadczenia usług edukacyjnych polegających na udzielaniu lekcji na godziny, z tym że za osobiste wykonywanie wolnego zawodu uważa się wykonywanie działalności bez zatrudniania na podstawie umów o pracę, umów zlecenia, umów o dzieło oraz innych umów o podobnym charakterze osób, które wykonują czynności związane z istotą danego zawodu.

Jednakże, z objaśnień wydanych do Obwieszczenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 5 listopada 2020 roku w sprawie stawek karty podatkowej i kwoty (…) wynika, że stawka określona dla lekarzy i innych osób świadczących usługi w zakresie ochrony zdrowia dotyczy również wykonywania zawodu przy zatrudnieniu jednej pomocy fachowej lub przyuczonej, natomiast stawka ta nie dotyczy działalności prowadzonej w formie spółki cywilnej osób fizycznych.

Dlatego, analizując powyższe, uznać należy, że wykluczone jest zatrudnienie osoby innej niż tzw. pomocy fachowej lub przyuczonej, a dodatkowo taka osoba powinna być zatrudniona w ramach umowy o pracę. Natomiast z art. 25 ust. 3 wynika możliwość skorzystania z usług osoby niezatrudnionej przez siebie pod warunkiem, że chodzi o tzw. usługi specjalistyczne, które na gruncie tego przepisu są definiowane jako: czynności i prace wchodzące w inny niż zgłoszony zakres działalności, niezbędne do całkowitego wykonania wyrobu lub świadczonej usługi, w tym również czynności i prace towarzyszące, o których mowa w załączniku nr 4.

Potwierdzenie powyższego odnajdujemy między innymi w interpretacji indywidualnej wydanej dnia 18 listopada 2020 roku przez Dyrektora Krajowej Informacji Skarbowej, sygn: 0115-KDITI.4011.729.2020.1.MR, gdzie czytamy:

W myśl art. 25 ust. 3 omawianej ustawy za usługi specjalistyczne w rozumieniu ust. 1 pkt 3 uważa się czynności i prace wchodzące w inny niż zgłoszony zakres działalności, niezbędne do całkowitego wykonania wyrobu lub świadczonej usługi, w tym również czynności i prace towarzyszące, o których mowa w załączniku nr 4. (…) Z przeanalizowanych powyżej regulacji prawnych wynika, że korzystanie przy prowadzeniu działalności gospodarczej z usług osób niezatrudnionych na podstawie umowy o pracę, czy z usług innych zakładów, za wyjątkiem usług specjalistycznych, jest okolicznością wykluczającą możliwość opodatkowania w formie karty podatkowej. (…) Ponadto ustawodawca zaznaczył, że aby uznać usługi za specjalistyczne, muszą być one niezbędne do całkowitego wykonania wyrobu lub świadczonej usługi. Z przepisów ustawy nie wynika jednak, aby usługi specjalistyczne faktycznie miały być czynnościami wysoce specjalizowanymi, których wykonanie wymagałoby specjalistycznych wiadomości, umiejętności, wyposażenia. Chodzi tu o usługi specjalistyczne względem prowadzonej działalności, których wykonywania nie zgłoszono, a jednak są niezbędne do prowadzenia własnej działalności. (…) W przypadku działalności Wnioskodawcy za usługi specjalistyczne należy uznać czynności i prace spoza zakresu usług otolaryngologicznych i alergologicznych, które są niezbędne do całkowitego wykonania świadczonej usługi w zakresie ochrony zdrowia ludzkiego. W takim ujęciu usług świadczonych na rzecz Wnioskodawcy przez pielęgniarkę niezatrudnioną na umowę o pracę nie można uznać za usługi specjalistyczne, o których mowa w art. 25 ust. 3 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne. Prace i czynności wykonywane przez pielęgniarkę są bezpośrednio związane z wolnym zawodem wykonywanym przez Wnioskodawcę i wchodzą w zakres prac lekarza specjalisty o wskazanej we wniosku specjalizacji. Nie ulega wątpliwości, że pielęgniarka nie może zastąpić lekarza – Wnioskodawcy, ale on uprawniony jest do wszystkich działań, czynności, które w jego działalności wykonywać ma pielęgniarka. Tym samym zakres świadczonych przez Wnioskodawcę usług mieści się w zakresie usług świadczonych przez pielęgniarkę (…) Wobec powyższego czynności wykonywanych przez pielęgniarkę nie można zaliczyć do usług specjalistycznych. W ocenie organu usługi specjalistyczne niezbędne do całkowitego wykonania usługi to takie, co do wykonania których nie ma uprawnień Wnioskodawca. Niewątpliwie pielęgniarka stanowi pomoc fachową, jednak poprzez to, że jest przygotowana do czynności w sposób profesjonalny ,nie powoduje, że świadczone przez nią usługi są usługami specjalistycznymi.

Co warto zauważyć, do dnia 1 stycznia 2021 z karty podatkowej mogli skorzystać jedynie podatnicy prowadzący pozarolniczą działalność gospodarczą, którzy świadczyli usługi jedynie na rzecz ludności (tj. wyłącznie na rzecz osób fizycznych będących pacjentami indywidualnymi), co znacznie ograniczało możliwość opodatkowania tą formą. Jednakże tegoroczna nowelizacja dokonała rozszerzenia tej kategorii. W jej wyniku kartę mogą wybrać również podatnicy świadczący usługi na rzecz osób prawnych i jednostek organizacyjnych nieposiadających osobowości prawnej (np. przychodnie prowadzone w formie spółki kapitałowej lub osobowej, szpitale).

Inne wymogi karty podatkowej dla lekarza

Pozostałe warunki charakterystyczne dla formy opodatkowania za pomocą karty podatkowej, określone w art. 25 ww. ustawy, to:

1) konieczność złożenia wniosku do właściwego naczelnika urzędu skarbowego o zastosowanie opodatkowania w tej formie, nie później niż do dnia 20 stycznia roku podatkowego, a w przypadku podatnika rozpoczynającego działalność wniosek taki należy złożyć jeszcze przed założeniem działalności. We wniosku tym należy zgłosić prowadzenie działalności w zakresie wskazanym w jednej z dwunastu części tabeli (załącznika do ustawy) np. usługi lekarskie, weterynaryjne, położnictwo.

2) zakaz prowadzenia innej działalności gospodarczej, poza działalnością wskazaną we wniosku (działalności, które możliwe są do wykonywania w ramach działalności wymienione są enumeratywnie w art. 23 ustawy o podatku zryczałtowanym).

Zgodnie z orzecznictwem osoba będąca wspólnikiem spółki osobowej jest również wykluczona z możliwości rozliczenia przychodów z jednoosobowej działalności gospodarczej za pomocą karty podatkowej. Wyjątek od tej zasady dotyczy przychodów uzyskiwanych przez komandytariusza, co potwierdził Naczelny Sąd Administracyjny w wyroku z dnia 30 lipca 2020 roku (sygn: II FSK 3407/18): Uzyskiwanie przychodu z udziału w spółce komandytowej przez stronę jako komandytariusza nie jest bowiem równoznaczne z prowadzeniem innej pozarolniczej działalności gospodarczej, o którym mowa w art. 25 ust. 1 pkt 4 u.z.p.d. Natomiast, co warto zauważyć, podatnik nie utraci prawa do opłacania podatku w formie karty podatkowej z powodu uzyskiwania przychodów z udziału w zyskach spółek kapitałowych (spółka z o.o., spółka akcyjna).

Z dyspozycji zawartej w art. 25 ust. 1 pkt 4 ww. ustawy wyraźnie wynika, że ustawodawca miał w tym przypadku na myśli jedynie prowadzenie innej pozarolniczej działalności gospodarczej, wobec czego przeszkody nie stanowi dodatkowe zatrudnienie na umowę o pracę/ zlecenie/ dzieło. Art. 25 ust. 1 pkt 4: Podatnicy prowadzący działalność, o której mowa w art. 23, podlegają opodatkowaniu w formie karty podatkowej, jeżeli: (…) nie prowadzą, poza jednym z rodzajów działalności wymienionej w art. 23, innej pozarolniczej działalności gospodarczej.

3) małżonek podatnika nie może prowadzić działalności w tym samym zakresie, z której przychody podlegają odrębnemu opodatkowaniu podatkiem dochodowym na ogólnych zasadach lub ryczałtem od przychodów ewidencjonowanych. Z powyższego wynika, że małżonek może prowadzić działalność opodatkowaną za pomocą podatku liniowego lub karty podatkowej.

4) zakaz wytwarzania wyrobów opodatkowanych, na podstawie odrębnych przepisów, podatkiem akcyzowym.

5) działalność pozarolnicza, która ma zostać objęta opodatkowanie za pomocą karty nie może być prowadzona poza terytorium Rzeczypospolitej Polskiej,

Spore kontrowersje budzi aspekt dotyczący wykonywania przez podatnika dodatkowej działalności tj. innych funkcji lekarza, przykładowo: w zakresie działalności edukacyjnej, przeprowadzania badań klinicznych, czy pełnienia roli ordynatora lub dyrektora. W takiej sytuacji wydaje się, że wykonywanie takich czynności, które to nie są działalnością stricte medyczną, może być kwestionowane przez organy podatkowe. Jednakże każdy stan faktyczny oceniać należy a casu ad casum, w szczególności poprzez wnikliwą analizę zapisów umownych. Przykładowo, niewykluczone jest, że ordynator lub dyrektor wykonuje jedynie usługi medyczne w zakresie ochrony zdrowia, natomiast bardziej wątpliwe są czynności szkoleniowo-edukacyjne i badania kliniczne.

W takim razie, czy są jakieś inne czynności zarobkowe, które może wykonywać osoba świadcząca usługi w zakresie ochrony zdrowia?

Tak, jest to:

1) prowadzenie przez podatnika działalności w zakresie wytwarzania energii elektrycznej, w elektrowniach wodnych i wiatrowych, o mocy oddawanej do 5000 kilowatów, oraz wytwarzanie biogazu,

2) osiąganie przychodów z tytułu prywatnego najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze, z których przychody (dochody) podlegają odrębnemu opodatkowaniu podatkiem dochodowym na ogólnych zasadach lub są rozliczane za pomocą ryczałtu. Aczkolwiek przychód z najmu w ramach prowadzonej działalności gospodarczej pozbawia prawa do skorzystania z opodatkowania kartą podatkową.

Czy stosowanie karty podatkowej przez lekarza wiąże się z jakimś ryzykiem?

Głównym zagrożeniem, jakie wiąże się ze złożeniem wniosku o zastosowanie karty podatkowej, jest możliwość stwierdzenia przez właściwego naczelnika urzędu skarbowego braku warunków do zastosowania opodatkowania w formie karty podatkowej. W takie sytuacji naczelnik wydaje decyzję odmowną na podstawie art. 30 ust. 2 ustawy o ryczałcie, a podatnik obowiązany jest płacić ryczałt od przychodów ewidencjonowanych, jeżeli spełnia warunki określone w rozdziale 2 ustawy, lub podatek dochodowy na ogólnych zasadach. Co warto podkreślić, w takiej sytuacji niemożliwe jest opodatkowanie dochodu podatkiem liniowym (w roku podatkowym, w którym złożono przedmiotowy wniosek), co wiąże się z potencjalnymi, sporymi stratami finansowymi.

Z tego powodu wydaje się, że jedynym rozsądnym rozwiązaniem przedstawionej sytuacji jest uprzednie wystąpienie z wnioskiem o wydanie indywidualnej interpretacji podatkowej do Dyrektora Krajowej Informacji Skarbowej. We wniosku takim podatnik szczegółowo przedstawia swój stan faktyczny poprzez wskazanie danych identyfikacyjnych oraz opis czynności wykonywanych w ramach prowadzonej działalności gospodarczej. Następnie wnioskodawca zadaje nurtujące go pytania dotyczące wcześniej przedstawionego stanu faktycznego, a na samym końcu przedstawia własne stanowisko zawierające argumentację prawną dla proponowanych rozwiązań. Podkreślić należy, że odpowiednio przygotowany wniosek o interpretację indywidualną znacznie minimalizuje ryzyko gospodarcze związane z wystąpieniem przez podatnika o zastosowanie opodatkowania w formie karty podatkowej, bowiem zgodnie z art. 14k §1 Ordynacji podatkowej, zastosowanie się do interpretacji indywidualnej przed jej zmianą, stwierdzeniem jej wygaśnięcia lub przed doręczeniem organowi podatkowemu odpisu prawomocnego orzeczenia sądu administracyjnego uchylającego interpretację indywidualną nie może szkodzić wnioskodawcy, jak również w przypadku nieuwzględnienia jej w rozstrzygnięciu sprawy podatkowej.

Na co dodatkowo warto zwrócić uwagę?

Ze względu na ograniczenie czasowe dla możliwości złożenia wniosku o zastosowanie opodatkowania w formie karty podatkowej do dnia 20 stycznia roku podatkowego (w przypadku osób prowadzących już działalność gospodarczą), zalecamy z co najmniej 3-4 miesięcznym wyprzedzeniem rozpocząć procedurę związaną z uzyskaniem interpretacji indywidualnej, ponieważ zgodnie z art. 14 d §1 o.p.: Interpretację indywidualną przepisów prawa podatkowego wydaje się bez zbędnej zwłoki, jednak nie później niż w terminie 3 miesięcy od dnia otrzymania wniosku. Obecnie w dobie pandemii termin na wydanie interpretacji został wydłużony do 6 miesięcy (jednak w praktyce procedura wydania interpretacji trwa około 3- 4 miesiące).

W przypadku, gdy naczelnik urzędu skarbowego uzna, że pierwotna wartość zryczałtowanego podatku jest niereprezentatywna/nieodpowiednia (w przypadku lekarzy maksymalna kwota przy ponad 96 godzinach świadczenia usług w miesiącu to 1824 zł), wówczas może on na podstawie art. 27 ust. 4 ustawy o ryczałcie dokonać podwyższenia stawki o nie więcej niż 50%.

Podsumowując, rozszerzenie katalogu poprzez objęcie kartą podatkową również osób, które wykonują wolny zawód, świadcząc usługi na rzecz osób prawnych i jednostek organizacyjnych nieposiadających osobowości prawnej, zdaje się być doskonałą okazją na obniżenie wysokości obciążeń podatkowych, w szczególności dla osób świadczących usługi w zakresie ochrony zdrowia ludzkiego.

Decydując się na wybór tej formy opodatkowania, należy pamiętać o konieczności spełnienia powyżej wskazanych warunków. Dodatkowo na podstawie art. 36 ust. 1 ww. ustawy, podatnik jest obowiązany zawiadomić organ o każdej zmianie stanu faktycznego występującej w trakcie roku podatkowego, która może mieć wpływ na wysokość podatku dochodowego w formie karty, np. zmiana liczby godzin/ zatrudnienie pracownika. W przypadku, gdy tego nie uczyni, utraci on prawo do opodatkowania tą formą. Z kolei kwestią formalną zachęcającą do skorzystania z karty jest zwolnienie z wielu obowiązków, między innymi z comiesięcznego obliczania zaliczek na podatek dochodowy oraz możliwość pomniejszenia podatku o zapłacone składki na ubezpieczenia zdrowotne (maksymalnie 7,75% podstawy wymiaru tej składki), których odliczenie podatnik wskaże w formularzu PIT-16A składanym do końca stycznia następnego roku podatkowego.

Summa summarum, rozliczenie podatku za pomocą karty podatkowej jest formą opodatkowania zdecydowanie najkorzystniejszą finansowo dla osób spełniających powyższe warunki, a nieposiadających wysokich kosztów uzyskania przychodów w prowadzonej działalności. Z tego powodu gorąco zachęcamy do podjęcia próby ubiegania się o nią.