Bezczelna składka zdrowotna dla członka zarządu

Tylko pamiętajcie, składka zdrowotna działa jak podatek. Niezależnie od tego, ile jej zapłacicie, dostaniecie dokładnie ten sam kij do walenia w szybę, żeby dostać skierowanie do lekarza specjalisty za dwa lata. A potem położycie się w szpitalu na korytarzu i dostaniecie do jedzenia… nie chcecie wiedzieć sami co – ciągnie polityk.

Jego wniosek? Nie warto za to przepłacać. Mentzen nie łączy faktów, że jak się mało płaci, to niewiele się dostaje.

Dziennikarz pisząc artykuł chyba zapomniał, że wysokość składki zdrowotnej nie zmniejsza kolejki do lekarza. Osoba, która zapłaci jej milion złotych otrzyma świadczenia z NFZ na takim samym poziomie jak każda inna. Przy czym jest większa szansa, że ktoś kto zapłacił milion składki, w ogóle z publicznej służby zdrowia nie korzysta – ale to detal.

Mniej zapłacisz, tyle samo dostaniesz, to właściwe stwierdzenie. Inaczej wygląda to w składkach ZUS – tam składki mogą przełożyć się na wysokość świadczenia. Natomiast czy przyszła emerytura w instytucji przypominającej kiepsko zorganizowaną piramidę finansową powinna być głównym kryterium doboru formy prowadzenia działalności gospodarczej? To pytanie pozostawiam otwarte, aby nie posądzono nas o propagandę.

Od wejścia w życie Nowego Ładu składka zdrowotna w przypadku osób prowadzących jednoosobową działalność gospodarczą na podatku liniowym albo skali podatkowej zależy od dochodu. Jest to odpowiednio 4,9% oraz 9% podstawy. Podobnie dla umów o pracę czy zlecenie, została ona wprost skorelowana z naszymi zarobkami. Podstawa co prawda jest inna, ale w obu przypadkach składka jest zmienna. Na ryczałcie jest trochę lepiej, bo stawka zależy od przychodu i wynosi:

a) do 60 000 złotych – 4 513,92 złotych rocznie;

b) pomiędzy 60 000 złotych a 300 000 złotych – 7 523,16 złotych rocznie;

c) powyżej 300 000 złotych – 13 541,76 złotych rocznie.

A jak jest z tym członkiem zarządu? Bezczelna optymalizacja pozwala na zmniejszenie składki zdrowotnej nawet do 22,50 złotych miesięcznie. Nikt przecież nie zabrania ustanowić wynagrodzenie członka zarządu na poziomie 250 złotych. Gdzie jest haczyk? Musimy pamiętać o cenach rynkowych. Jeżeli spółka jest zbyt duża na tak niską kwotę wtedy wynagrodzenie można zwiększyć do 2 750 złotych, a składka zdrowotna wyniesie 247,50 złotych miesięcznie. W obu rozwiązaniach oszczędzamy, a co istotniejsze kolejka do lekarza nadal pozostaje taka sama.

Spółka z o.o., jedynie powyżej 1 mln złotych dochodu?!

O spółce z o.o. nie powinny myśleć osoby, które zakładają pierwszy w życiu biznes i nigdy nie miały doświadczenia w prowadzeniu przedsiębiorstwa (…)

Kiedy ma to sens?

W przypadku, gdy firma osiąga dochody, które kwalifikują się do opodatkowania daniną solidarnościową. Wtedy nawet jeżeli kwota wypłaconych środków przekroczy 1 mln zł w danym roku, to nie pojawi się dodatkowy 4-proc. podatek. Normalnie danina solidarnościowa dotyka wielu przedsiębiorców prowadzących jednoosobową działalność gospodarczą.

Wskazanie limitu dochodu, powyżej którego podatnik może korzystać ze spółki z o.o. wydaje się być bardzo dużym uogólnieniem, w szczególności ze względu na fakt, że w ostatnim czasie coraz popularniejszy staje się Estoński CIT. Proszę pamiętać, że w dzisiejszych czasach przy tak dużej inflacji każde odroczenie terminu płatności podatku zmniejsza nam realną wartość zobowiązania. Wiele osób decyduje się właśnie na te rozwiązanie, także ze względu na chęć inwestycji i brak obowiązku zapłaty podatku na bieżąco. Czy faktycznie to danina solidarnościowa na JDG przesądza o opłacalności spółki z o.o.? Sprawdźmy

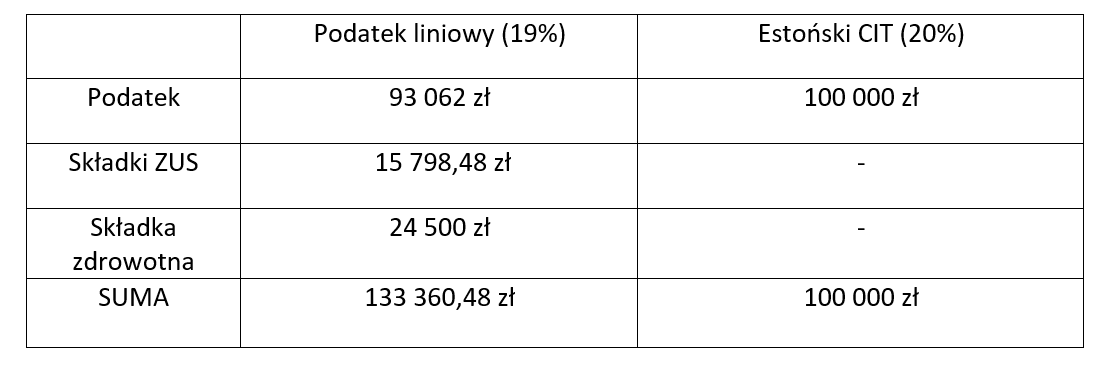

Załóżmy, że podatnik jest w połowie drogi i osiąga 500 000 zł dochodu. Porównajmy, więc podatek liniowy ze spółką z o.o. korzystającą z Estońskiego CIT.

Oczywiście w przypadku takiego podatnika należy uwzględnić jeszcze koszty księgowości i wyeliminować opłacalność ryczałtu, a także możliwość skorzystania z ulgi na start czy małego ZUS-u, ale obliczenia same w sobie pokazują, że kwestia daniny solidarnościowej nie ma praktycznie żadnego znaczenia dla wyboru spółki z o.o., a w szczególności tej stosującej Estoński CIT.

Czy powtarzalne świadczenia niepieniężne są naprawdę takie straszne?

Wadą i ryzykiem tego rozwiązania jest konieczność wystawiania faktur VAT, ponieważ ten rodzaj świadczeń dla celów ustawy o VAT jest traktowany tak jak działalność gospodarcza, mimo że teoretycznie nią nie jest (…)

Trudno zgodzić się z autorem, że wadą powtarzających się świadczeń niepieniężnych jest samo wystawianie faktur oraz obowiązek opłacania VAT-u. Jest to bardzo duże uproszczenie. Przede wszystkim wspólnik świadczący PŚN-y może korzystać ze zwolnienia podmiotowego do 200 000 złotych. W takiej sytuacji podatek VAT nie wystąpi, a obowiązek wystawienia faktury będzie zależeć od woli usługobiorcy, nad którym wspólnik sprawuje kontrolę. PŚN-y i tak w większości sytuacji są opłacalne do wysokości 120 000 złotych. Jeżeli więc wspólnik nie prowadzi JDG to problem VAT-u znika. Oczywiście jak to wszędzie w podatkach, tutaj także istnieje pułapka. VAT od pierwszej złotówki należy naliczać od usług:

a) prawniczych;

b) doradczych;

c) jubilerskich; oraz

d) faktoringu.

Jeżeli mimo wszystko zdarzy się sytuacja, że wspólnik będzie zmuszony naliczać VAT i wystawiać faktury to nadal spółka będąca czynnym podatnikiem VAT będzie mogła go odzyskać. W takiej sytuacji VAT będzie w zasadzie neutralny. Brak opłacalności PŚN-ów pojawi się jedynie, gdy wspólnik będzie czynnym podatnikiem VAT, a spółka będzie korzystać ze zwolnienia przedmiotowego albo podmiotowego. Taka konstrukcja spowoduje, że VAT będzie jedynie kosztem i spółka nigdy go nie odzyska.

Czego nie proponują doradcy podatkowi

Co proponują doradcy podatkowi, aby zoptymalizować podatki

- „Połączenia” spółki z o.o. i działalności gospodarczych.

(…)

Wśród najczęściej świadczonych usług do własnych spółek dominują:

usługi administracyjno- biurowe opodatkowane stawką 8,5 proc.

usługi doradcze i marketingowe opodatkowane stawką 8,5 proc

usługi najmu ruchomości lub nieruchomości opodatkowane stawką 8,5 proc

(…)

2. Zmiana umowy spółki na podstawie art. 176 kodeksu spółek handlowych (spółki z o.o.).

Czego byśmy na pewno nie rekomendowali to stosowania 8,5% stawki ryczałtu dla usług doradczych oraz marketingowych. Może to się skończyć dużą dopłatą wraz z odsetkami, gdyż takie usługi podlegają opodatkowaniu na stawce 15%. Przy tworzeniu takich konstrukcji w artykule zapomniano jednak, że krytykowany Estoński CIT, także może być fakturowany za pomocą JDG. Tutaj pojawi się instytucja ukrytych zysków, którą będzie trzeba przeanalizować, ale finalnie wspólnik będzie mógł fakturować spółkę na ryczałcie np. 8,5%, a ona nie będzie płacić żadnego podatku do momentu dystrybucji zysku. Świetne rozwiązanie, które także nie wymaga posiadania 1 mln złotych dochodów do wdrożenia.

Konkluzja?

Artykuł, który krytykował uproszczenia w krótkich filmikach na kilku stronach dokonał uproszczeń i nie jest wolny od błędów merytorycznych. Liczę, że nasza zabawa dziś się nie skończy, a kolejne uproszczenia, które powstały w tym artykule, zostaną wyjaśnione przez profesjonalistów w jeszcze dłuższym artykule.

Tym razem może nawet jeszcze bardziej rzetelnym. Zachęcam, aby nie czerpać całej swojej wiedzy podatkowej o świecie z Tik-Toka. Tym bardziej zachęcam, aby nie korygować jej później Gazetą Wyborczą, bo uogólnienia zastąpimy błędnymi informacjami.

Poniżej załączam link artykułu, który był przedmiotem komentarza, ale od razu ostrzegam, że w przeciwieństwie do naszych artykułów dostęp bezpłatny jest ograniczony. Nie pytajcie, jak udało się nam ten tekst przeczytać w całości. Znalezienie czytelnika graniczyło z cudem.

Jeżeli nasz artykuł Państwa zainteresował zapraszam do kontaktu z naszymi ekspertami.

Link: https://wyborcza.biz/biznes/7,147582,29475573,zmasakrowalismy-mentzena-jego-metoda-na-podatki-rzadko-kiedy.html

Cytat za: P. Miączyński, Zmasakrowaliśmy Mentzena. Jego metoda na podatki rzadko kiedy się sprawdza, Gazeta Wyborcza, dostęp: https://wyborcza.biz/biznes/7,147582,29475573,zmasakrowalismy-mentzena-jego-metoda-na-podatki-rzadko-kiedy.html